SOMMARIO

Durante l’anno i ricavi delle principali banche italiane sono calati trimestre su trimestre facendo aumentare il rapporto cost/income. Le banche maggiori (UniCredit e Intesa Sanpaolo) staccano notevolmente le altre, soprattutto per quanto riguarda la raccolta

I bilanci delle banche italiane

Il 2018 si è chiuso da qualche mese ed è tempo di tirare le somme sui bilanci delle banche italiane. Per poter fornire un quadro complessivo dell’anno, sono stati presi in considerazioni i dati pubblicati dalle sei maggiori banche italiane, presenti in OFPowerView Analytics. Vengono messi a confronto due campioni: da un lato le banche maggiori, ossia Intesa Sanpaolo e UniCredit (per entrambi gli istituti i dati sui ricavi sono limitati alle divisioni italiane Banca dei Terriori e Commercial Bank Italy), dall’altro Banco BPM, UBI Banca, MPS e BPER Banca. Un dettaglio più completo si trova all’interno de La Bussola Retail Marzo 2019.

I ricavi per trimestre

Il primo dato da analizzare riguarda i ricavi dei due campioni. Le due principali fonti di ricavo delle banche commerciali sono gli interessi su tutti i finanziamenti che le banche erogano (ad esempio gli interessi che i clienti pagano per un mutuo) e le commissioni legate ai vari servizi offerti dalla banca (esempio classico il costo per il cliente che vuole prelevare contante da uno sportello o che vuole fare un bonifico).

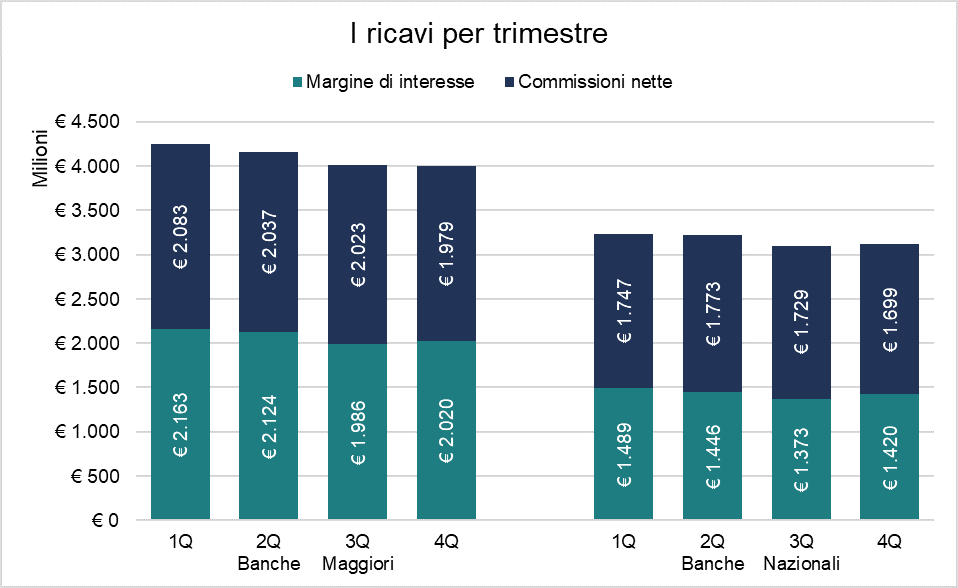

In figura 1 si possono vedere i contributi dati sia dagli interessi che incassano i due campioni di banche, sia dalle commissioni, entrambi su base trimestrale. Dal grafico si nota come i ricavi delle due banche maggiori siano andati leggermente calando trimestre su trimestre, restando comunque notevolmente superiori all’altro campione, formato da quattro istituti di credito. Nel dettaglio il margine di interesse per le banche maggiori subisce una flessione durante l’anno, passando dai 2.163 milioni del primo trimestre ai 2.020 milioni del quarto trimestre (-6,61%), ma fa registrare un leggero aumento su base trimestrale (1,71%). Le banche nazionali riescono a contenere le diminuzioni rispetto al primo trimestre: dai 1.489 milioni di euro si arriva ai 1.420 mln € (-4,66%); sono invece in aumento del 3,40% su base trimestrale.

Anche i ricavi dalle commissioni sono in calo per le banche maggiori: dal primo al quarto trimestre 2018 si assiste a una riduzione del 4,99%, dai 2.083 mln € ai 1.979 milioni dell’ultimo trimestre dell’anno. Anche le banche nazionali fanno registrare un trend di costante calo delle commissioni, passate dai 1.747 milioni del primo trimestre ai 1.699 milioni del quarto periodo (-2,75%). In questo caso si nota tuttavia come per tutto l’anno le commissioni abbiano generato ricavi superiori agli interessi, andando a consolidare un trend di aumento di importanza iniziato da qualche anno, compatibilmente con il basso livello dei tassi di interesse.

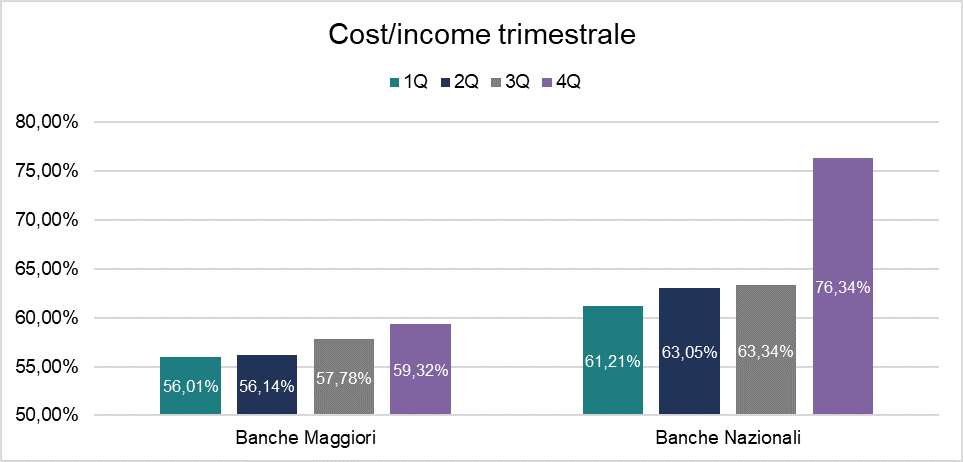

Questo calo generalizzato dei ricavi ha come naturale conseguenza un aumento del rapporto cost/income (rapporto tra i costi operativi e il margine di intermediazione) di entrambi i campioni. Le banche maggiori compensano il calo delle entrate con un contenimento dei costi operativi, riuscendo a limitare l’incremento del rapporto al 59,32% del quarto trimestre (valore annuo al 57,28%). Nelle banche nazionali invece assistiamo ad un peggioramento notevole del valore nell’ultimo trimestre dell’anno: l’aumento generalizzato dei costi operativi di tutti e quattro gli istituti fa in modo che il rapporto schizzi al 76,34% (65,63% il dato annuo). Questo indicatore mostra come il divario di efficienza tra le banche nazionali e le due banche maggiori sia ancora notevole.

La raccolta bancaria

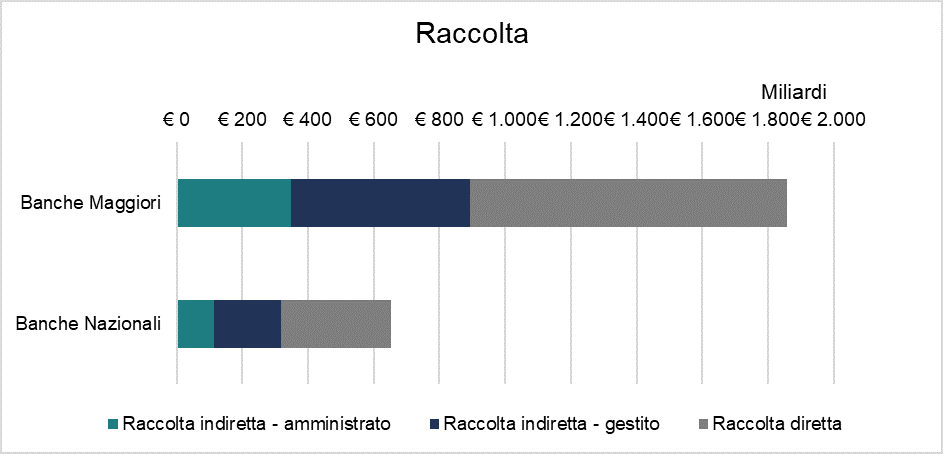

Il divario relativamente contenuto tra i due campioni analizzati riguardo ai ricavi, non trova un corrispettivo nelle masse della raccolta, sia diretta (comprensiva dei depositi in conto corrente, dei depositi vincolati, dei titoli obbligazionari emessi dalla banca ecc) che indiretta (ossia la somma di tutti quei titoli non emessi direttamente dalla banca ma che l’istituto riceve a custodia, in amministrazione o in gestione).

Dalla figura 3 si nota infatti come la raccolta delle banche maggiori sia circa il triplo rispetto a quella dell’altro campione: 1.857 miliardi di euro contro i 653 miliardi delle banche nazionali. Nel dettaglio le due big fanno segnare, a fine 2018, masse per 348 miliardi di raccolta indiretta amministrata, 542 miliardi per la gestita e 966 miliardi di raccolta diretta. Andando ad analizzare l’evoluzione temporale all’interno dell’anno considerato, si nota come la raccolta complessiva abbia subito un calo del 2,13% dovuta esclusivamente alla riduzione del 4,14% della componente indiretta.

Le banche nazionali invece fanno registrare un decremento durante l’anno sia della componente diretta (-3,52% rispetto alla fine del primo trimestre) sia di quella indiretta (-2,73% sullo stesso periodo). Per quanto riguarda i volumi in essere al 31 dicembre 2018 si registrano 336 miliardi di diretta, 202 miliardi per la componente gestita della raccolta indiretta e 114 miliardi per quella amministrata.

© OF-Osservatorio Finanziario - riproduzione riservata